Warning: Undefined variable $c in /home/watarohan/kingking.jp/public_html/wp-content/themes/jin-child-custom/functions.php on line 99

Warning: Undefined variable $customContent in /home/watarohan/kingking.jp/public_html/wp-content/themes/jin-child-custom/functions.php on line 106

Warning: Undefined variable $c in /home/watarohan/kingking.jp/public_html/wp-content/themes/jin-child-custom/functions.php on line 108

毎月もらっている給料から差し引かれる、税金。

毎月さらっと天引きされているためか、あまり詳しくわからないという人も多いのではないでしょうか?

自分がいったいどのくらい税金を納めているのか、税額はどんな計算をされているのか、納めた税金がどう使われているのか。

せっかく納めた税金、しっかりと自分ごとにして理解しておきたいところですね。

世の中には税金が数多くありますが、給料から天引きされるのは所得税と住民税の二つです。

いっしょに天引きされてるんだから対して変わらないでしょ?と思いきや、全く違った性質を持っています。

今回は、会社員であれば多くの人が納めているであろう所得税と住民税を詳しく解説します。

所得税と住民税の違い

所得税と住民税には、主に次の4つの違いがあります。

- 目的

- 納付時期

- 課税対象

- 税率

目的の違い

そもそも所得税は国税、住民税は地方税と、税金を納める先が違います。

納めている先が違うことから、納められた税金の使い道にも違いがあります。

国税である所得税はその名の通り国に納める税金で、国全体の社会保障や公共事業、医療や教育の財源として使われている税金です。

住民税は、さらに都道府県民税と市町村民税、特別区民税に分けられます。

特別区民税とは、東京23区内に籍を置いている人が対象となっている住民税です。

納められた住民税は、それぞれの自治体で福祉や教育、警察や消防、道路建設・整備などの公共事業に活かされています。

納付時期の違い

納付時期に関しては、所得税と住民税、さらには給料から天引きされているかどうかによっても違います。

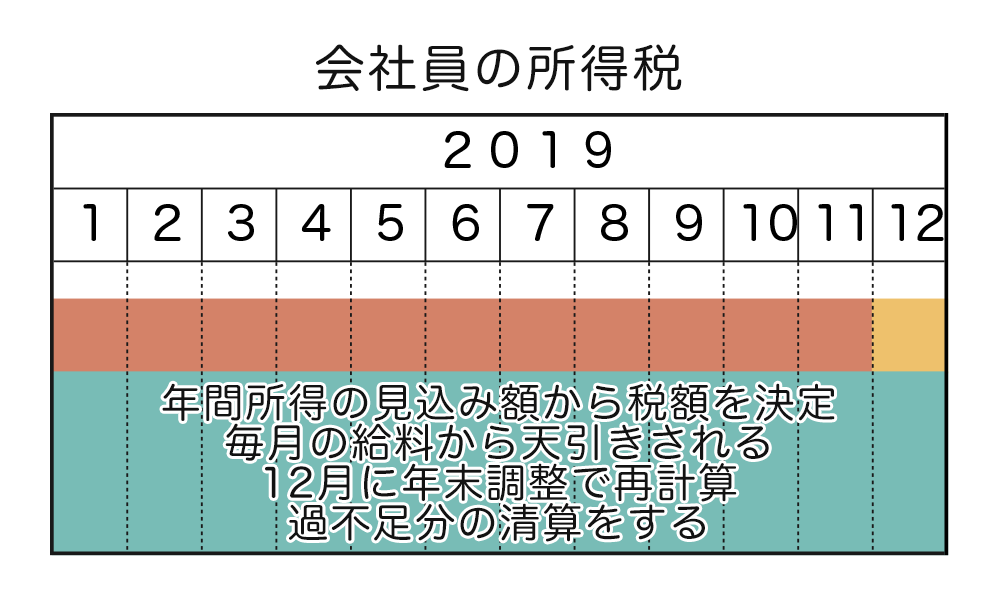

会社員の場合は、毎月いっしょに天引きされるため違いはありません。

所得税・住民税ともに、毎月の給料から天引き

一方で個人事業主など、給料から天引きされずに自分で納める場合は、納税の時期に大きな違いがあります。

- 所得税

所得を得た翌年の3月15日まで - 住民税

所得を得た翌年の6・8・10・翌々年の1月に4回払い、もしくは翌年の6月に一括払い

納税のタイミングが多い会社員に対して、所得税は1年に1回、住民税は4回か一括となっている個人事業主の人は、一度に納める税金が大きくなるので注意が必要です。

課税対象の違い

いつの所得をもとに税額を決定するのか、所得税と住民税には大きな違いがあります。

所得税の場合は、その年の所得の見込み額をもとに税額を決めて、毎月の給料から天引きされます。

あくまで支払われる予定の見込み額をもとにしているため、1年を通して差異が発生することも多いです。

そのために12月に行われる年末調整によって正確な所得税を計算し直し、過不足分を追加で徴収したり還付したりします。

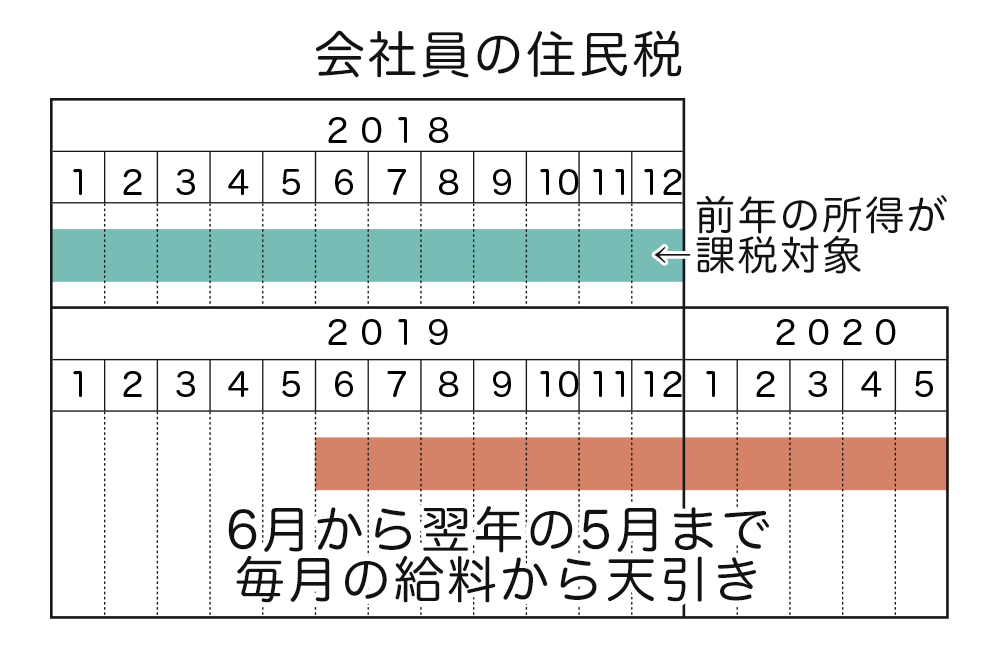

一方の住民税は、前年の所得をもとに税額が決まり、翌年の6月から翌々年の5月までの1年間で給料から天引きされます。

すでに支払いが済んでいる所得をもとにしているため、所得税ほど過不足が発生するということはありません。

ただし、稀に前年の所得に関して控除などの訂正があった場合、課税対象の金額が変わってくるのでその場合は還付や追加徴収が発生します。

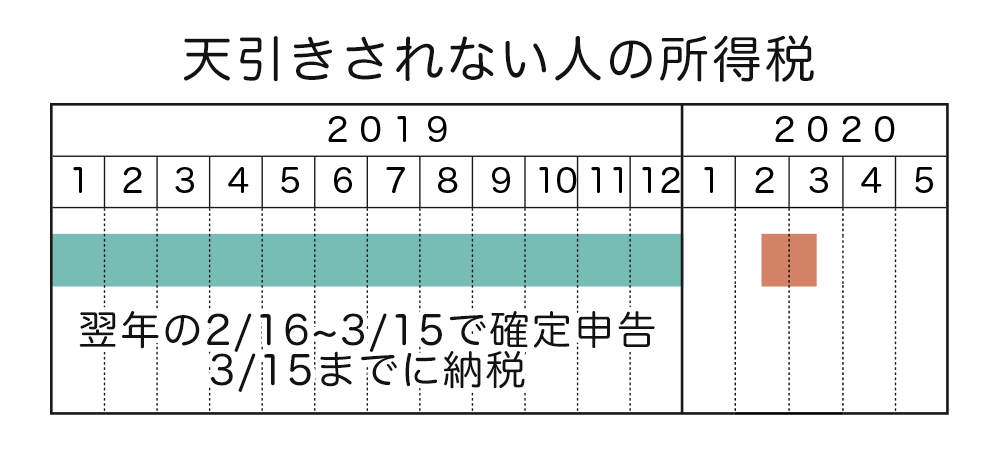

フリーランスで仕事している場合など、自分で納める場合はまた違います。

まずは確定申告です。

1年間働いた所得をもとに、翌年の2月16日から3月15日までの間に管轄の税務署で確定申告をします。

そこで算出された所得税を、3月15日までに金融機関などで納めます。

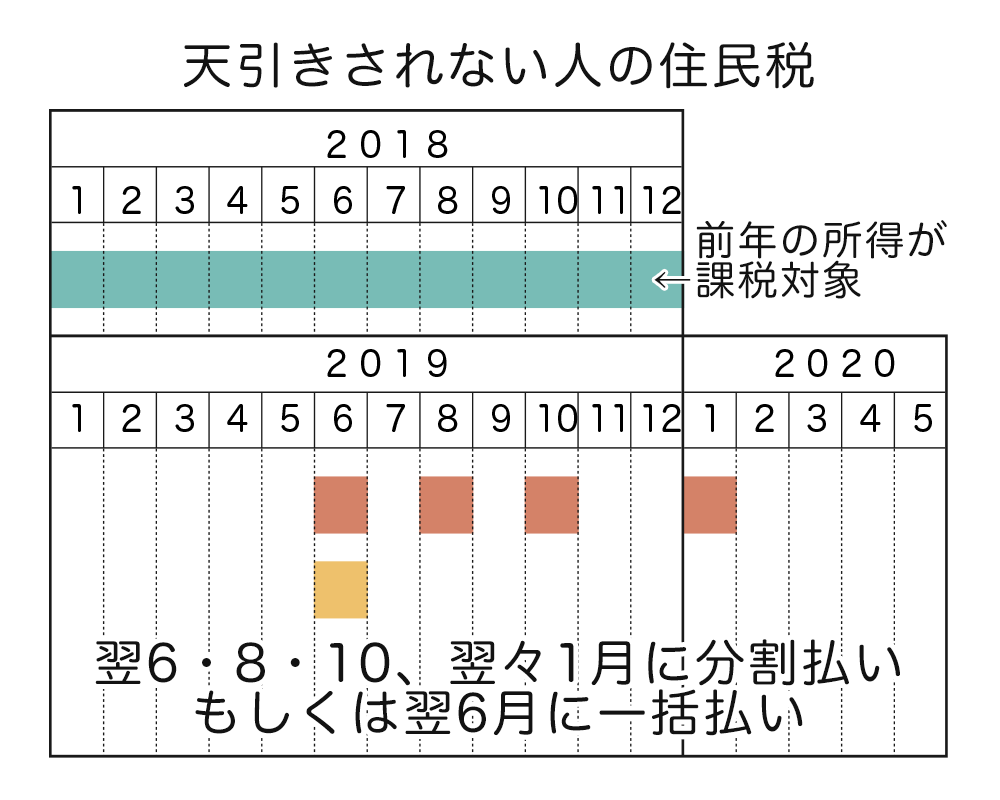

確定申告することで、住民税も同時に金額が決定します。

この分の住民税は、確定申告した年の6・8・10月と翌年の1月に4回の分割払い、もしくは確定申告した年の6月に一括払いで納めます。

税率の違い

所得税も住民税も所得によって税額が変わりますが、税率に大きな違いがあります。

所得税は、課税対象の所得が多くなればなるほど税率が上がる累進課税方式となっています。

課税所得とは、年間の総収入額から各種控除や経費などを差し引いたものです。

一方の住民税は、所得をもとに変動する所得割と自治体によって一律に決められている均等割を合わせたものとなります。

所得割の税率は、全国で一律10%(市町村民税6%に都道府県民税4%)となっていますが、例外的に名古屋市や夕張市など前後することもあります。

所得税の計算方法

まずは課税所得金額を求めます。

会社に勤めている人の計算式は次のようになっています。

収入-65万円(給与基礎控除)-38万円(基礎控除)

この時点で0円を下回った場合は非課税となり、所得税を納める必要はありません。

個人事業主などの場合は、複式簿記で青色確定申告をしている場合としていない場合で違います。

まずは複式簿記で青色確定申告をしている場合です。

収入-65万円(青色申告特別控除)-38万円(基礎控除)

続いては単式簿記で青色確定申告をしている場合。

収入-10万円(青色申告特別控除)-38万円(基礎控除)

最後に白色確定申告をしている場合です。

収入-38万円(基礎控除)

青色、それも複式簿記で確定申告をしていると、会社勤めをしている人と同等の控除を受けられるわけです。

さらにここから各種所得控除を引きます。

所得控除は、特定の条件を満たすことで適用され、上の基礎控除もその一つです。

| 条件 | 控除額 | |

|---|---|---|

| 雑損控除 | 災害、盗難や横領によって財産に損害が生じた場合 |

のいずれか金額が高い方 |

| 医療費控除 | 医療費を支払った場合 | 医療費合計額-保険金など-10万円(総所得金額が200万円未満の場合は5%) |

| 社会保険料控除 | 社会保険料を支払った場合 | 支払った全額 |

| 小規模企業共済等掛金控除 | 小規模企業救済法に規定された共済の掛金などを支払った場合 | 支払った全額 |

| 生命保険料控除 | 生命保険料や介護医療保険料、個人年金保険料を支払った場合 | 支払った金額をもとに計算 |

| 地震保険料控除 | 地震保険料を支払った場合 | 支払った金額をもとに計算 |

| 寄附金控除 | 国や地方公共団体、特定公益増進法人に特別寄付金を支払った場合 (ふるさと納税も含む) |

いずれか低い方から2,000円を引く |

| 障害者控除 | 本人や同居している家族・親族(合計所得金額が38万円以下)が障害者である場合 |

|

| 寡婦・寡夫控除 |

の人で特定の条件を満たした場合 |

27万円 (特別の寡婦の場合は35万円) |

| 勤労学生控除 | 働きながら学生をしている場合 | 27万円 |

| 配偶者控除 | 配偶者がいる場合 | 所得をもとに計算 |

| 特別配偶者控除 | 配偶者控除の適用外の人で特定の条件を満たした場合 | 所得をもとに計算 |

| 扶養控除 | 扶養家族・親族がいる場合 | 関係性をもとに38~58万円 |

| 基礎控除 | 条件なし | 38万円 |

これらの所得控除を差し引いたものが課税所得金額です。

これをもとに、以下のように計算します。

| 課税所得金額 | 所得税額 |

|---|---|

| 195万円以下 | 5% |

| 195万円を超えて 330万円以下 |

10%-97,500円 |

| 330万円を超えて 695万円以下 |

20%-427,500円 |

| 695万円を超えて 900万円以下 |

23%-636,000円 |

| 900万円を超えて 1800万円以下 |

33%-1,536,000円 |

| 1800万円を超えて 4000万円以下 |

40%-2,796,000円 |

| 4000万円超 | 45%-4,796,000円 |

住民税の計算方法

住民税の計算は少し複雑です。

住民税は所得割額と均等割額の合計となっています。

所得割額は、前年の所得をもとに計算をします。

まずは給与所得を割り出しましょう。

給与所得=収入金額-給与所得控除

給与所得控除は、収入金額によって違い以下のように計算します。

| 収入金額 | 給与所得控除額 |

|---|---|

| 162.5万円未満 | 55万円 |

| 162.5万円を超えて180万円以下 | 収入金額×40%-10万円 |

| 180万円を超えて360万円以下 | 収入金額×30%+8万円 |

| 360万円を超えて660万円以下 | 収入金額×20%+44万円 |

| 660万円を超えて850万円以下 | 収入金額×10%+110万円 |

| 850万円を超える | 195万円 |

給与所得からさらに所得控除を引いて、課税所得金額を計算しましょう。

課税所得金額=給与所得-各種所得控除

所得控除は、所得税で用いたものと同様です。

続いて、課税所得金額に税率を掛けて所得割を計算します。

税率は、市町村民税6%(東京23区内は特別区民税)と都道府県民税4%で原則10%となっています。

ただし、夕張市や名古屋市など例外的に市町村民税が前後することもあるので注意しましょう。

所得割=課税所得金額×税率(原則10%)

住民税の複雑なところはここからです。

所得割からさらに調整控除というものを引きます。

調整控除とは、2007年の法改正によって生まれた制度です。

この年に行われた改正は、行政サービスの財源の多くを国からの補助金に頼っていた状態から、住民税を主な財源にするというのが大きな目的でした。

その分、所得税は減額・住民税は増額となったのですが、各種控除の仕組みの違いにより税負担に差が生まれてしまう恐れがあります。

それを解消するために導入されているのが調整控除です。

調整控除は次のように計算します。

- 所得税と住民税の控除の差の合計額×5%

- 住民税の合計課税所得金額×5%

のどちらか低い金額

所得税と住民税の控除の差の合計額-住民税の合計課税所得金額-200万円

調整控除がわかれば、あとは所得割から引くだけです。

所得割額=所得割-調整控除

所得割額がわかったら、次は均等割額です。

とはいっても特に難しい計算をする必要はありません。

住んでいる自治体で一律で決まっているため、公式ホームページを確認することでわかります。

おおよそ市町村民税は3,500円、都道府県民税は1,500円で合計が5,000円程度です。

最後に、所得割額と均等割額を合計することで住民税の計算は終了となります。

住民税=所得割額+均等割額

各種控除を利用して節税ができる

税金の計算は非常に難しいです。

ここまで読んでも全て理解できないかもしれません。

一つだけ理解して欲しいのは、税金にはさまざまな控除があるということです。

意外な部分で控除が利用できて、税負担を軽くすることができます。

しかし、控除を受けるためには各種手続きをしたり必要書類を揃えなければなりません。

控除の存在を知らないと、手続きも書類の準備もできませんよね。

自分がどの控除を受けられそうか、一度確認してみるといいでしょう。

Warning: Undefined variable $c in /home/watarohan/kingking.jp/public_html/wp-content/themes/jin-child-custom/functions.php on line 99

Warning: Undefined variable $customContent in /home/watarohan/kingking.jp/public_html/wp-content/themes/jin-child-custom/functions.php on line 106

Warning: Undefined variable $c in /home/watarohan/kingking.jp/public_html/wp-content/themes/jin-child-custom/functions.php on line 108

J-next

J-next

今稼いでいる仕事を辞めるわけですから、費用は安ければ安いほどいいですよね。J-NEXTは業界最安の2万円ぽっきり!

J-NEXTの次に安いのがSARABA(27,000円)と退職代行ニコイチ(27,000円)なのですが、2番手に1万円近くもの差をつけてぶっちぎりの安さです!即日対応・返金保証・転職サポートもついているので安心ですね。

| おすすめ度 | |

| 費用 | 20,000円 |

| 対応時間 | 24時間対応可能 |

| その他 | 業界最安!即日対応・返金保証・転職サポートあり! |

EXIT

EXIT| おすすめ度 | |

| 費用 | 30,000円〜50,000円(雇用形態による) |

| 対応時間 | 24時間対応可能 |

| その他 | 全額キャッシュバックあり |

SARABA

SARABA 一律27,000円という安さにも関わらず、24時間電話・メール・LINE相談を行なっているなどサービスの質として十分です。

一律27,000円という安さにも関わらず、24時間電話・メール・LINE相談を行なっているなどサービスの質として十分です。| おすすめ度 | |

| 費用 | 27,000円 |

| 対応時間 | 24時間対応可能 |

| その他 | 法律事務所も紹介 |